非财务经理的财务课

回顾

财务知识对于很多非财务背景的同学看似很陌生,其实必要的财务知识对于我们日常的生活和工作都有着息息相关的帮助。本人曾参加多次参加线上和线下财务和金融知识方面的培训,可惜疏于总结和应用,直到最近开始规划产品的商业化落地才又捡起来。本文将总结自己曾经学习到的知识做个总结,适用于非财务背景的同学食用。

基础财务术语

- B/S = Balance Sheet 资产负债表

- P&L = Profit and Loss Statement 损益表

- Cash Flow (operating cash flow, free cash flow = FCF) 现金流

- Sales Revenue (Net sales) 销售收入 (净销售)

- CoS/CoGS = Cost of Sales/Cost of Goods Sales 销售成本

- GP/GM = Gross Profit/Gross Margin 毛利

- GP% = Gross Profit / Sales Revenue 毛利率

- OpEx = Operating Expenses 运营费用

- OpEx% = OpEx/Sales Revenue 运营费用率

- Ebit = Earnings before Interest and Taxes 息税前利润

- MC = Market Contribution 市场贡献(实体收入/整个市场收入)

- W/C = Working Capital 营运资本

- W/C % of LTM Revenue = Working Capital / Last 12 month Revenue 营运资本占过去12个月收入百分比

- AR = Accounts Receivables 应收账款

- Inv = Inventory 存货

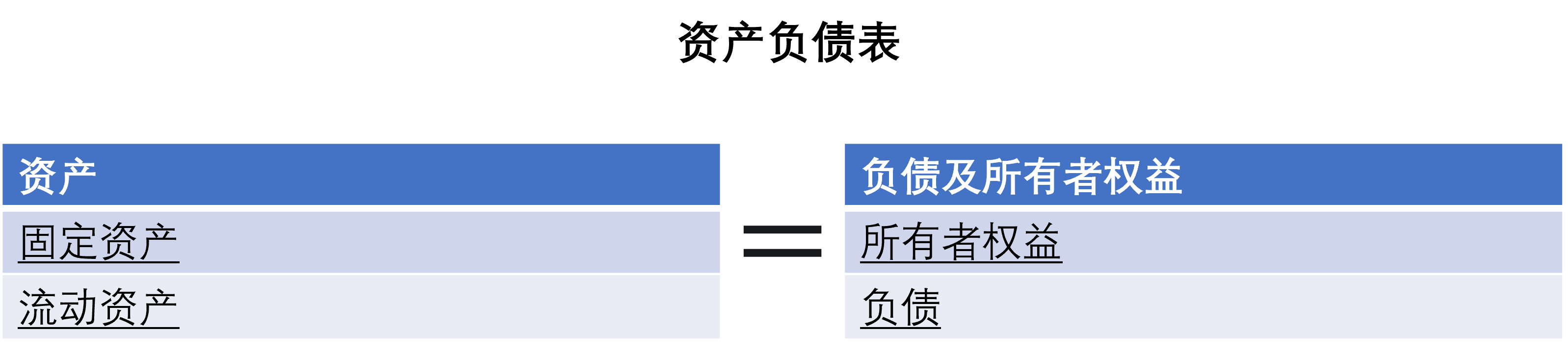

掌握三大表,韭菜当地好

资产负债表 Balance Sheet

**含义:**总括地反映会计主体在特定日期(年末、季末、月末)财务状况的报表。

**基本结构:**资产 = 负债 + 所有者权益。 无论公司处于什么状态这个会计平衡公式永远是恒等的。

**提供的信息:**资本来源和资本状况,包括公司掌握的经济资源,公司所负担的债务,公司的偿债能力,公司所有者所享有的权益,公司经营模式特点。

资产的组成包括:

- 非流动资产

- 无形资产

- 有形资产

- 资产投资

- 权益法下投资的关系公司股权

- 其它金融资产

- 流动资产

- 库存

- 应收账款

- 其它流动资产

- 证券

- 现金或现金等价物

- 待摊费用

- 待售非流动资产

负债及所有者权益包括:

- 所有者权益

- 股本

- 资本公积

- 盈余公积

- 未分配利润/亏损

- 累积其他综合收益

- 少数股东收益

- 非流动负债

- 预提养老金

- 其他非流动性预提

- 非流动性银行借款

- 其他非流动性负债

- 递延所得税负债

- 流动负债

- 流动性预提费用

- 流动性银行借款

- 应付账款

- 当期所得税负债

- 其他流动性负债

- 递延收益

- 带出售非流动资产相关负债

损益表/利润表 Profit and Loss statement / Income statement

**含义:**反映公司在过去一段时间销售收入、成本和盈利关系的报表。P&L体现在权责发生制度下,收入和支出被记录在它们发生的时候,而不是在现金实际收到或支付的时候。这意味着,即使现金尚未交换,但在业务活动发生的时候,相应的收入或支出就会被记录。

**基本结构:**利润 = 收入 - 支出

**提供的信息:**反映公司获利情况,反映公司利润的构成,反映税金缴纳情况,预测公司未来发展的情况。

**企业的净利润来自三方面:**1. 营业利润 2. 投资收益 3. 营业外收支净额

销售收入的确认时间:

- 销售商品采用托收承付方式,在办妥托收手续时确认收入。

- 销售商品采用预收款方式的,在发出商品时确认收入,预收款应确认为负债。

- 销售商品需要安装和检验的,在购买方接受商品以及安装和检验完毕前,不确认收入,待安装和检验完毕后确认收入。如果安装比较简单,可以在发出商品时确认收入。

- 销售商品采用以旧换新的,销售的商品应当按照销售商品收入确认条件确认收入。回收的商品作为购进商品处理。

净利润公式展开

1 | Sales revenues 销售收入 |

现金流量表 Cash Flow Statement

**含义:**提供企业在某一特定期间内有关现金及现金等价物的流入和流出信息。FCF体现在现金发生制下,现金发生制度只在现金实际发生交易时记录收入和支出,而不考虑交易发生的时间。

**基本结构:**现金流量 = 现金流入 - 现金流出

**提供的信息:**反映净收益与现金余额的关系,预测未来现金流量,评价企业取得和运用现金的能力,确定企业支付利息、股利和到期债务的能力。

影响因素:

- 应收账款 –

- 存货 –

- 固定资产投资 –

- 应付账款 ++

- 预收账款 ++

现金流中的流入和流出与损益表的收入和支出不完全一致,某些项并不会对现金流产生影响:

- 赊销产生的收入

- 固定资产折旧

- 存货或应收账款冲销

- 费用的预提

自由现金流 Free Cash Flow

定义:自由现金流指扣除除新增资本投资后公司核心经营活动产生的现金流,是一项理论上更准确的业绩和公司财务状况衡量指标,反映公司在会计年度或季度内支付所有现金成本和费用后剩余的现金。计算自由现金流时会将运营资本的变化考虑进去。因此,自由现金流能够体现企业产生或消耗现金的能力程度。

1 | EbiT |

利润中心和成本中心

利润中心 Profit Center

指一个责任中心,如果能同时控制生产和销售,既要对成本负责又要对收入负责,但没有责任或权力决定该中心资产投资的水平,因而可以根据其利润的多少来评价该中心的业绩, 因此称为利润中心。

- 处于内控目的而设定的反应管理架构的会计组织单位,是用于计算利润的一个组织单元

- 可判断公司内各职责单元的损益情况

- 事业部Business Unit内的最小组织单元

利润中心生成报告的目的是:

- 衡量组织内各单元的业务发展情况指标。

- 报告采用全球统一的标准,保证全球各事业部的业务结果可统一衡量和合并。

- 可比较衡量集团内或各事业部内各组织单元的利润情况

成本中心 Cost Center

成本中心对费用进行独立预算,纪律和归集组织单位。成本中心一般包括生产,行政,管理层,财务,服务,销售,IT和HR等。也可以按区域划分,比如销售区域。

成本中心报告的目的:

- 增加公司成本结构的透明度,以此明确各自的责任

- 增强对于成本费用的管理,提供利润

- 为组织内的各部分细分团队提供成本信息

- 反映公司区域组织架构

- 确保将成本正确地分担至各个利润中心

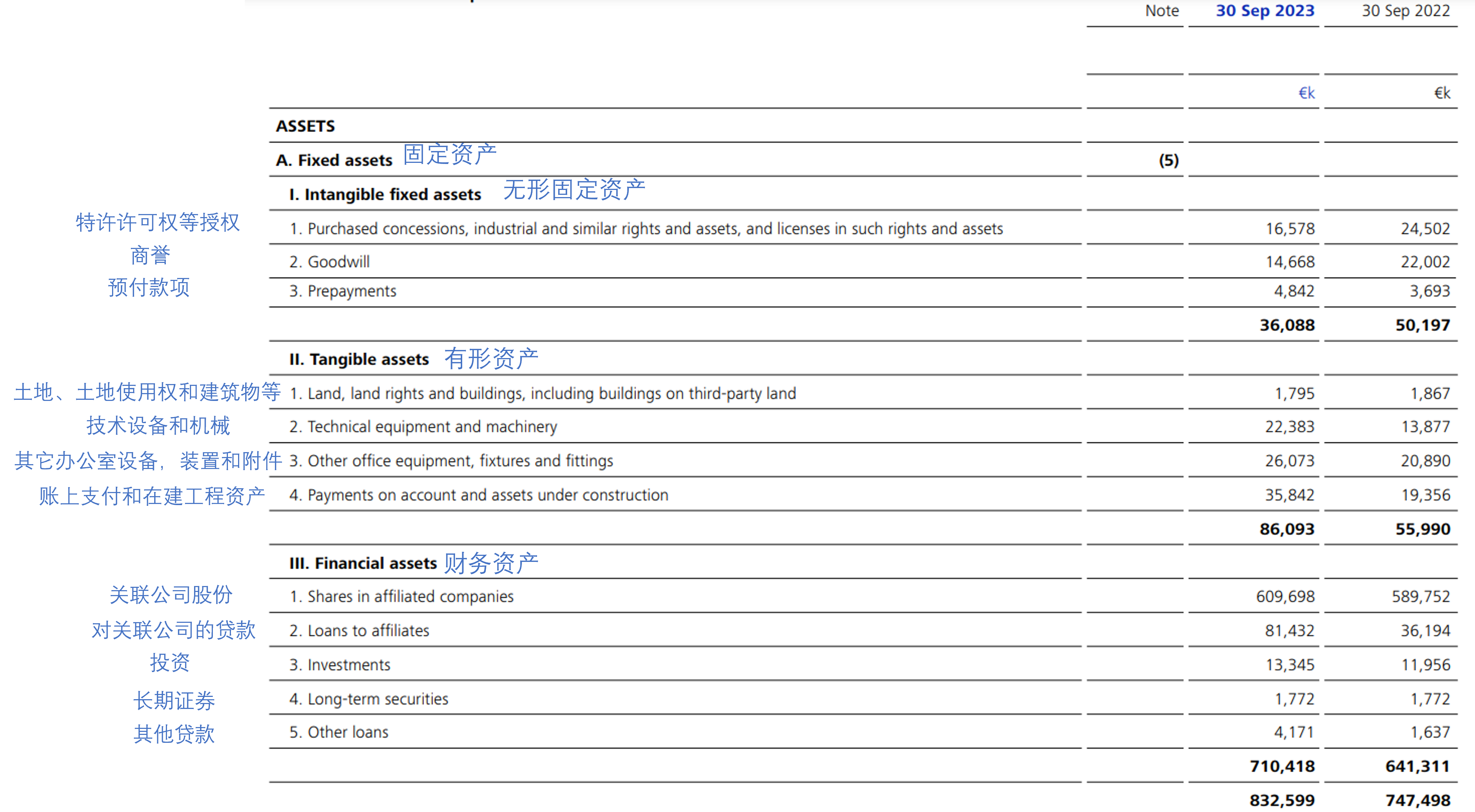

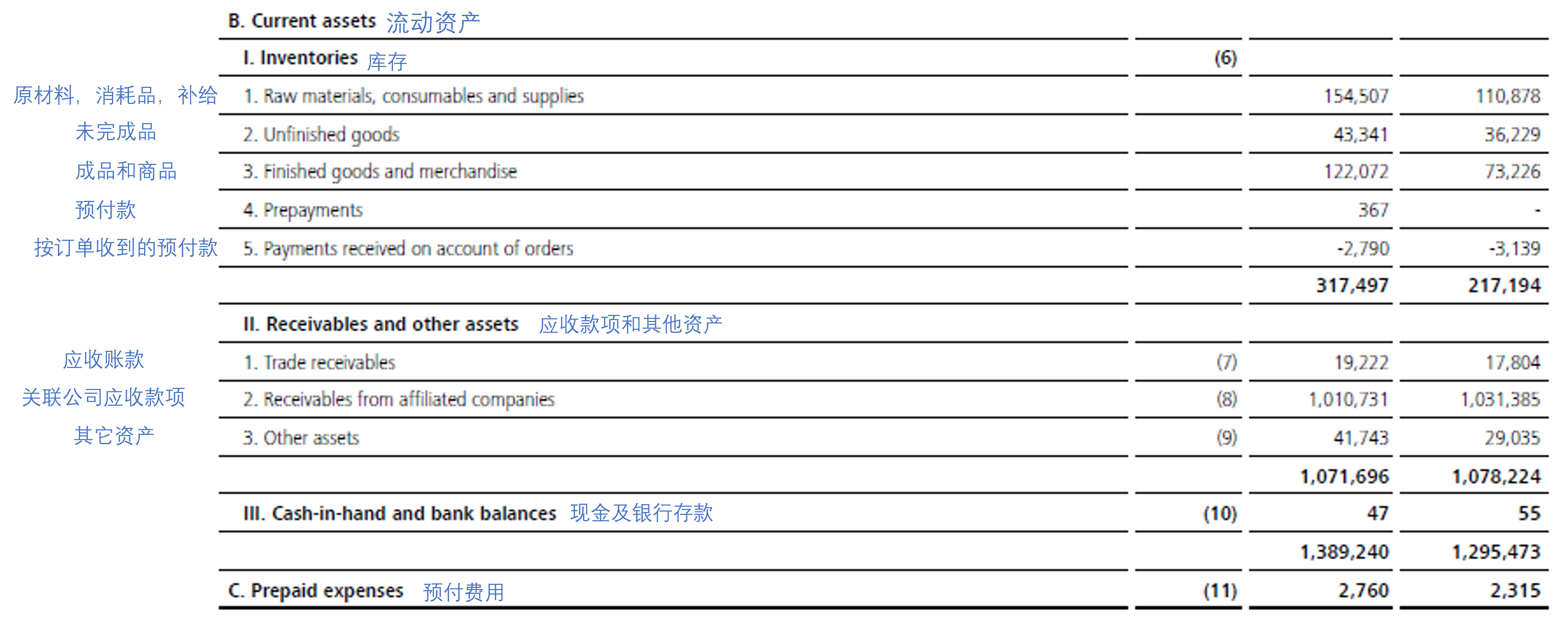

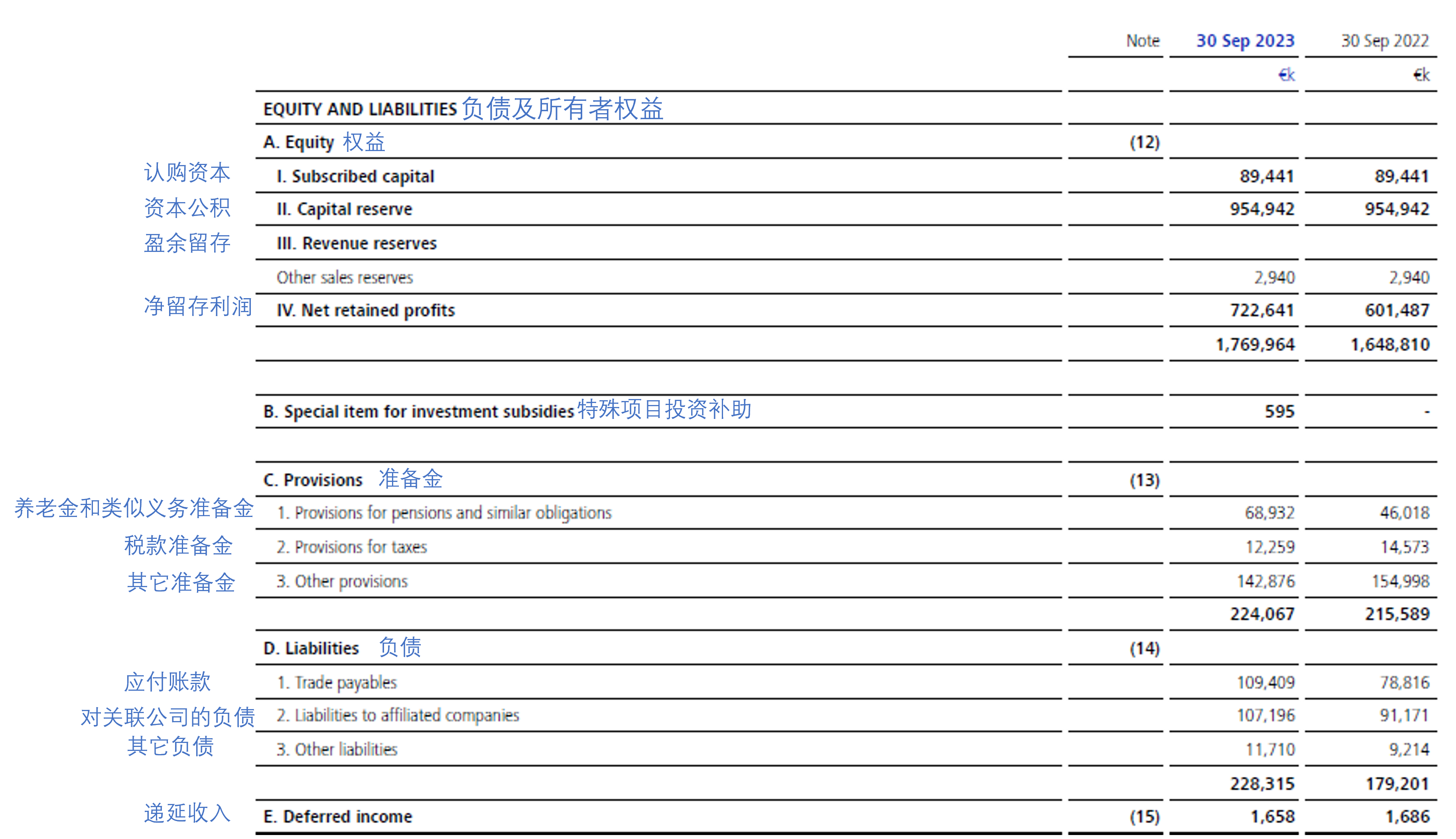

上市公司报表例子

资产=负债+权益:

负债及所有者权益表:

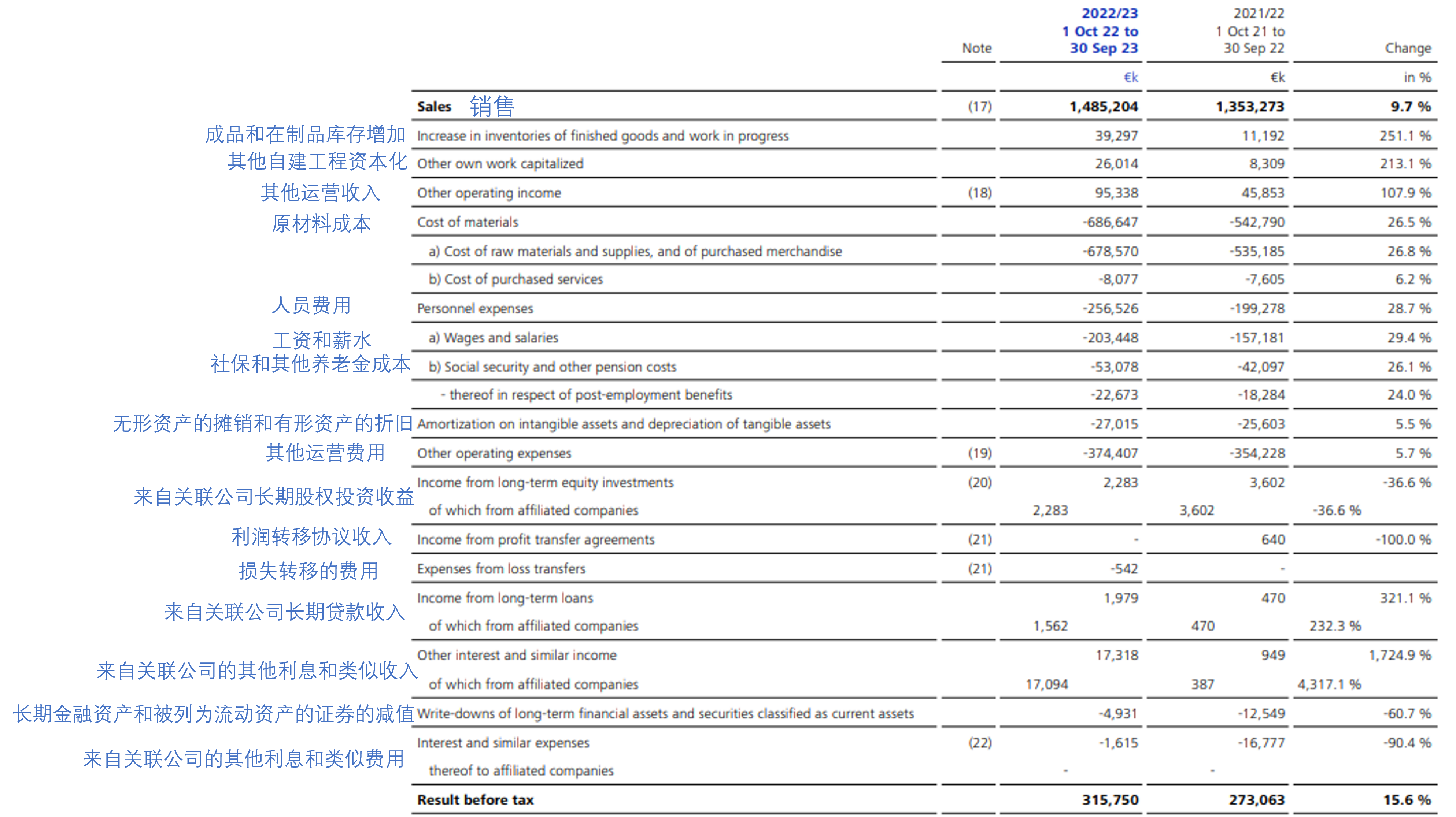

损益表

业财融合,发现问题和机会

财务数据可以帮助高管做决策,而在决策的过程中,我们不能以看财报的眼光看待财务数据,而要从内部决策的角度看待数据,财务数据是可以支持内部决策的。

财务并不是在经营结束后进行总结的滞后性数据,财务往往可以提前涉及,是基于未来的。例如,在编制预算中,我们就可以有针对性的对报表架构进行设计,如用多少倍的杠杆,是否轻资产架构等等。

在做决策的过程中,我们往往不用账本上的数据做决策,因为记在账簿的数据是已经发生的沉没成本,沉没成本不能用于做决策,但可以参考这些数据,机会成本,机会业绩,这些可能在未来发生的数据才是用来支持决策。

- Title: 非财务经理的财务课

- Author: Kopei

- Created at : 2023-12-13 14:04:19

- Updated at : 2025-08-13 18:15:58

- Link: https://kopei.github.io/2023/12/13/非财务经理的财务课/

- License: This work is licensed under CC BY-NC-SA 4.0.